離婚後の 住宅ローンのお悩み

解決いたします!

- 住宅

ローン - 名義

変更 - 連帯債務

保証人 - 離婚

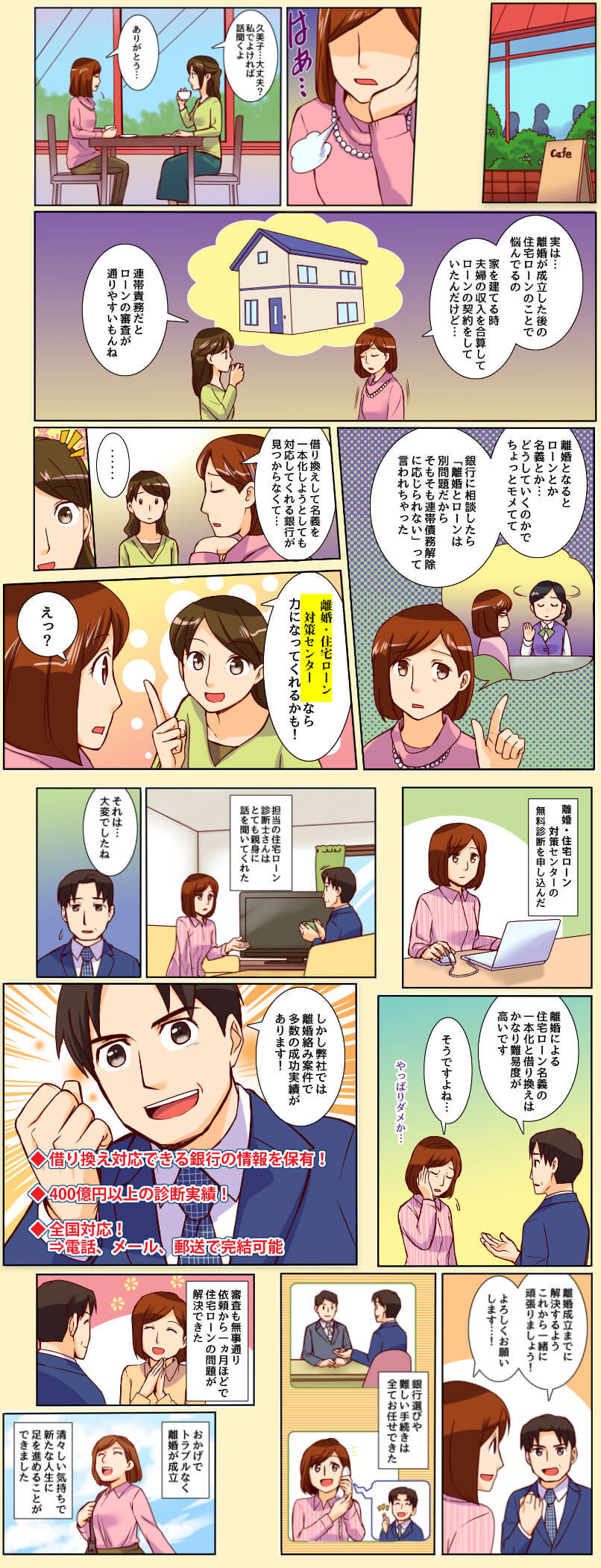

離婚後、夫名義の不動産と住宅ローンを妻が引き継ぐことができますか?

奥様に一定の収入があれば可能性はあります。

どこに相談すれば良いか?

現在、借りている金融機関に相談しても難しいです。この場合、他の金融機関に相談することになりますが、対応可能な金融機関は限定されており、かつ、夫婦間売買(贈与)の住宅ローンは原則、融資対象外ですので取扱可能な金融機関のリサーチと慎重な交渉が必要になります。

離婚・住宅ローン対策センターでは、対応可能な全国の金融機関の情報を保有しており、多くの実績と豊富な経験があります。産休・育休中や職場復帰後まもないといったケースでも、非常に難易度は高いですが、審査を通過した実績が多数ありますので、諦める前に一度ご相談下さい。

どのような手続きが必要か?

対応可能な金融機関を見つけた場合、奥様単独で住宅ローンの審査の申込をします。これは新規借入と全く同じ審査が行われます。雇用形態、年収、勤務年数に加え、カードローンなどの借入状況によって審査が通る場合と通らない場合があります。

離婚・住宅ローン対策センターでは、金融機関に申し込む前に審査が通るかどうかの事前診断を行ったうえ、審査通過の為の対策を講じてから申し込みます。事前の対策を何も打たずに申し込む場合とでは審査通過率が格段に変わります。

離婚後、夫が住宅ローンを払い続け、妻子が住み続けることができますか?

ご主人が住宅ローンを延滞せずに払い続けている限り、住み続けることは可能ですが、数十年間もきちんと払い続けるか?という点に大きな不安があります。

本当に払い続けるか?

厚生労働省の調査では、離婚により母子家庭になる世帯のうち46%が養育費の取り決めをしていながら、26.1%しか継続して支払われていないのが現実です。

養育費を住宅ローンに置き換えた場合、この調査結果が示す通り、離婚したご主人が住宅ローンを払い続けるのは2人に1人しかいない確率になります。

これは、ご主人の転職や退職等による収入減、再婚による生活費の負担増、自分が住んでいない住宅のローンを払い続けることに嫌気がさすことによって生じる支払意思の低下などの原因が考えられます。

どうするのが最も理想的か?

奥様がお子様とともに、今の自宅に住み続ける場合、奥様に住宅ローンを支払えるだけの収入があれば、不動産の名義と住宅ローンの名義の両方を財産分与により奥様に名義変更しておくのが最も理想的です。

不動産と住宅ローンの名義を奥様に変えるが、実際はご主人が支払を負担する、という方法でも良いと思います。ただし、離婚後の養育費等の支払は2人に1人しか払い続けないという厚生労働省の調査結果が示す通り、数年後、支払が止まる恐れがあります。万が一、そのような状態に陥ったとしても、奥様自身に支払能力があれば住宅ローンは延滞せずに住み続けることができます。

逆に、ご主人の名義のままにしていた場合、延滞しても請求はご主人に行きますのでそれを知る由がありません。住宅ローンは数カ月連続で延滞すると一括請求となってしまい、そうなると売却せざるを得なくなり住み続けることができなくなってしまいます。

また、ご主人が住宅ローンの返済を延滞した場合、奥様が住宅ローンの契約に連帯債務者又は連帯保証人として参加していない場合は、ご主人に代わって支払うこともできません。

離婚・住宅ローン対策センターでは、不動産の名義と住宅ローンの名義の両方を奥様に名義変更することができるかを、事前に診断することができますので、お気軽にご相談下さい。

不動産の名義だけを変更したらどうなるか?

不動産の名義はご主人の同意があれば法務局に所有権移転の申請をすることで変更することはできます。ただ、現在借りている金融機関の承諾なしに住宅ローンはご主人のままで、不動産の名義だけを奥様に変えると、住宅ローン契約の違反に問われるリスクがあります。

では、事前に金融機関に相談した場合、承諾してくれるかというと、まず承諾はしてくれません。不動産名義と住宅ローン名義が一致していないと、トラブルの原因となる為、金融機関は不動産の名義だけを変更されることを嫌います。

ですので、現実的には不動産の名義変更だけでなく、同時に住宅ローンの名義変更も行う必要があります。

離婚に伴い、売却しても住宅ローンが残る場合でも売却は可能ですか?

可能ですが、様々なハードルがあります

基本的には、売却と同時に住宅ローンは全額返済する必要があります。

購入時に頭金をあまり入れずに購入した場合や、借りてからあまり年数が経過していない場合、オ

ーバーローン(売却してもローンが残る状態)となっているケースがほとんどです。この場合、不

足分を現金で用意する必要があります。

不足分を用意できない場合はどうすれば良いか?

不足分を用意できない場合は、原則、売却できません。どうしても売却せざるを得ないという場合は、金融機関の承諾のもと任意売却という方法をとります。ただ、延滞等により一括請求の状態にならないと金融機関は任意売却に応じてくれません。

一括請求の状態とは?

住宅ローンの支払をわざと止め、延滞をすることで事故扱い(不良債権)となり一括請求の状態となります。一括請求ですので、「不動産を売却して支払って下さい」と金融機関側から言ってきます。この状態になってようやく任意売却ができるようになります。

デメリットはないか?

住宅ローンの支払を止めることで延滞となりますので、個人信用情報にその延滞情報が登録がされてしまいます。延滞情報(異動情報)が登録されますと、以後のカード利用や借入、リースや賃貸借契約、携帯電話の購入など、様々な私生活上の取引に支障を来たすことになります。

もともと、住宅ローンの返済が厳しく、既に延滞している状態であれば特に気にする必要はありませんが、そうでない場合に、住宅ローンの支払を止めるとこのようなデメリットを受ける場合があります。

個人信用情報の延滞情報はいつまで登録されるのか?

2~3ヵ月以上の長期延滞によって延滞情報(異動情報)が個人信用情報に登録され、完済等によりその延滞が解消し、そこから5年経過してようやく消えます。延滞発生時ではなく延滞を解消してから5年ですので、不動産を売却して残ったローンを払い終えてから5年ということになります。

売却した後、残ったローンはどうなるのか?

売却した後、残ったローンは分割で支払うなど、改めて金融機関と交渉することになります。一定期間経過すると、債権管理回収会社のサービサーに債権譲渡される場合があります。サービサーに債権譲渡された場合、交渉により一部金を支払うことで残金を免除してくれる場合もあります。

離婚・住宅ローン対策センターでは、売却せざるを得ないといった場合でも、任意売却の対応も受け付けております。任意売却の場合、金融機関の債権管理部に移管されます。いわゆる債権回収の専門部隊に担当が変わる訳です。離婚・住宅ローン対策センターには、債権管理回収専門会社のサービサー出身者も在籍しておりますので、任意売却の際の金融機関の対応も安心してお任せ頂けます。

離婚に伴い、妻の連帯保証は外せますか?

原則、外せません。

現在借りている金融機関に「離婚するので妻の連帯保証を外して欲しい」と申し入れたとしても応じてくれません。離婚するのはお客様の都合であって、金融機関側には関係なく、離婚が連帯保証を外す理由にはならない為です。よって、離婚した後も住宅ローンの保証はそのまま残ってしまうことになります。

どうすれば連帯保証を外せるか?

ご主人が引き続き自宅に住み続ける場合で、ローンも払い続ける場合は、他の金融機関でご主人単独で住宅ローンの借り換えの申し込み手続きをします。ご主人単独の信用で住宅ローン審査が通れば、借り換えることで奥様の連帯保証は外れることになります。

申し込むうえで、注意する点はありますか?

離婚する場合、ご主人に慰謝料や養育費が発生する場合があります。住宅ローン審査にはローンなどの借入情報が審査に影響しますが、離婚に伴う慰謝料や養育費を分割で支払う場合、金融機関によってはその分も借入とみなして審査されてしまう場合があります。

離婚後、夫が住宅ローンを延滞するとどうなりますか?

住み続けることができなくなります。

離婚後、不動産とローンの名義はご主人のままで、奥様とお子様はそのまま住み続けるケースもあります。ところが、Q2でも記載した通り、離婚後の養育費等の支払は2人に1人しか払い続けないという厚生労働省の調査結果が示す通り、離婚後も住宅ローンをご主人が払い続けてくれるか?という不安が発生します。

万が一、ご主人が住宅ローンを延滞しますと、金融機関から一括返済の請求がご主人に行きます。一括返済ができない場合、ご自宅を売却するよう請求がきます。それを放置していた場合は、裁判所に競売の申立てをされ、強制的に売却されてしまうことになります。

どうすればきちんと払い続けてもらえますか?

お金がないなどのご主人の経済的理由が原因で延滞する場合は、どうしようもありません。それ以外に支払能力はあるにもかかわらず「払うのが嫌になった」というような精神的理由の場合は、支払意思を喚起させる必要があります。

支払意思を喚起させるには差押えなどの法的手続きが有効です。離婚時に離婚協議書を作成し、それを強制執行認諾文言付き(差押えができる権利)の公正証書を作成しておけば、裁判所に訴訟を提起しなくともすぐに差押えができます。ただし、勤務先や預貯金(金融機関)などの差押対象物の情報がないと差押えができません。また、こういった法的手続きは弁護士等の専門家に依頼しなければ一般の方では手続きが難しいと思われます。費用がかかりますので、費用対効果をきちんと見極めて、依頼するかどうかの判断が必要です。

延滞した場合、いつまで住み続けていることができますか?

裁判所による競売の場合は、競売申立てから半年から1年程度の時間がかかります。その間に引越先を探すことになります。任意売却の場合、買主が見つかり次第売却と同時に引き渡しとなります。任意売却の場合、引越費用として数十万円貰えることもありますので、できるだけ任意売却で処理することをお勧め致します。

離婚・住宅ローン対策センターでは、関連会社でマイホーム売却センターを運営しており、その他、全国対応の任意売却専門の不動産会社と提携しておりますので、売却せざるを得ないといった状況の場合でもご相談下さい。

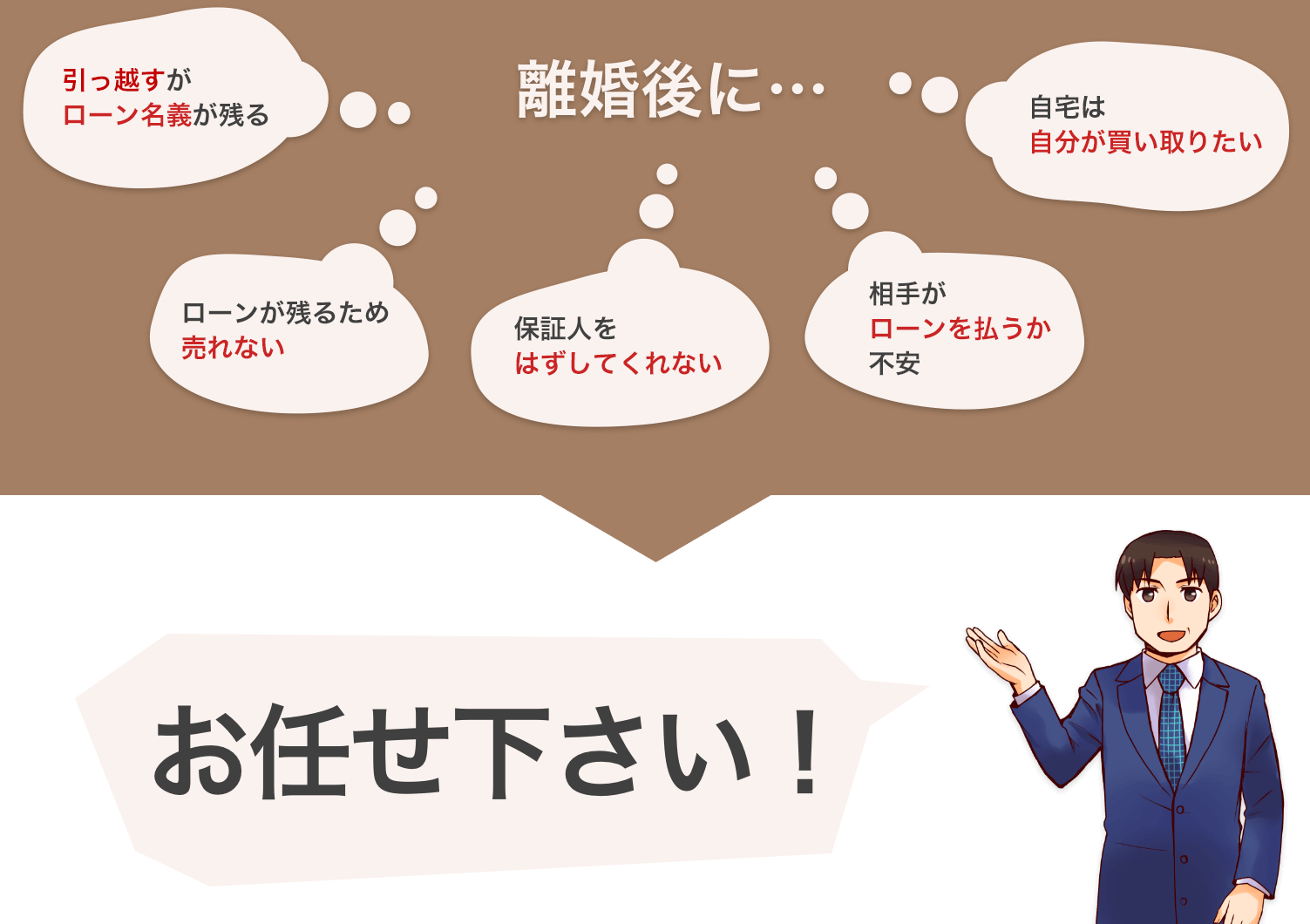

離婚後に···

引越すがローン名義が残る ローンが残るため

売れない 保証人を

はずしてくれない 相手が

ローンを払うか

不安 自宅は

自分が買い取りたい お任せ下さい!

住宅ローン診断士が対応

日本住宅ローン診断士協会 が認定した住宅ローンの専門資格です。

離婚が絡んだ住宅ローンの借り換えは、銀行側でも例外扱いであり、難易度が高い事例になります。

よって離婚・住宅ローン対策センターに所属する住宅ローン診断士のなかでも、最も

・経験

・知識

・実績

があるトッププレイヤーが専任で対応します。

全国対応

離婚・住宅ローン対策センターは、住宅ローン借り換えセンター(JMPパートナーズ)所属のスタッフが運営しております。住宅ローン借り換えセンターのFC店は全国主要都市にあります。

ただし、離婚案件は難易度が高いため、原則、本部所属のプロフェッショナルが専任で担当します。

※遠方地であっても、電話やメールにて丁寧に対応しますのでご安心ください。

コンプライアンス体制

離婚・住宅ローン対策センターはJMPパートナーズが提供するサービスです。ローンのコンサルティング(仲介・媒介業務)を行うには、金融庁管轄である貸金業登録が必要です。JMPパートナーズは、関東財務局に貸金業登録をしている株式会社トービルの貸金業代理店(正規業者)であり、個人情報管理やコンプライアンス体制が整備されております。

国家資格である

「貸金業務取扱主任者」

も社内に設置し、管理監督体制が整っております。

※無登録業者にご注意下さい(FPであっても、貸金業登録がなければ違法業者です)。

豊富な経験やデータ

離婚・住宅ローン対策センターは、毎日、数多くの住宅ローンの診断を行っております。豊富な経験やデータの裏付がありますので、難しい事例でも対応できます。

住宅ローン診断は無料です。

診断の結果を見て、ご依頼を頂いた場合のみ費用がかかる仕組みです。

自己資金なし

住宅ローンの借り換えは数十万円の費用がかかります。離婚・住宅ローン対策センターにご依頼頂いた場合、別途、費用がかかります。これらの費用は、

全て諸費用ローンとして上乗せする

ことで、自己資金なしで手続きができます。

※この対応が可能な銀行を選ぶ必要がありますので予めご了承ください。

しかも、成功報酬でローンが成立しなければ、一切費用はいただきません。

離婚・住宅ローン対策センターに依頼した場合、費用はどれくらいかかりますか?

成功報酬がかかります。

住宅ローンをご主人又は奥様に1本化したいというご依頼の場合、ローン審査が通過した場合に成功報酬を頂きます。ローン審査が通過しなかった場合、費用は一切頂きません。

どのくらいの費用がかかりますか?

融資額×5%を上限として費用を頂いております。

費用の支払い方法を教えて下さい

原則、住宅ローンに不随して借りる諸費用ローンに当社費用も組み込みます。この方法であれば、お客様が現金を用意する必要はありません。ただし、選択する金融機関によっては費用が組み込めない場合もあります。この場合は、予め、支払方法等を協議してからご依頼を頂きます。

手続きにどれくらい時間がかかりますか?

2~3ヵ月程度かかります。

一般的に住宅ローンの審査は2~3週間ほどかかります。申し込む前に必要な資料や情報を頂いたり、それをもとに診断する時間が1~2週間かかります。審査が通った後の融資実行の手続きや現在借りている住宅ローンの返済手続きなどもありますので、ご依頼を頂いてから早くて2ヵ月程度はかかります。

自分でもできますか?

手間と時間をかければできる可能性はあります。

住宅ローンは前述した通り申込の準備開始から本審査の結果が出る迄に3~5週間かかります。もし、審査に通らなければ、他の金融機関を探しだし、また初めから手続きをしなければなりません。そもそも対応できる金融機関が少ないなかで、それを探し出すだけでも一定の時間と労力がかかります。

住宅ローン審査は新規で借りる時と同じ手続きが必要ですので、揃える書類だけでも相当な量になります。慣れない方がやると、どうしても書類の不備、不足が発生する為、専門家に任せた場合と比較し2倍以上の時間がかかる事を覚悟しておく必要があります。

まずは自分で挑戦してみて、落ちてから依頼しても良いですか?

構いません。

ただし、一度、申し込んで審査に落ちた金融機関は対象から外れることになります。この点は当たり前のことなのですが、実は非常に重要な点です。

離婚・住宅ローン対策センターでは、金融機関に申し込む前に「どうすれば審査を通過することができるか?」という対策を練ってから申し込み手続きを行います。例えば、個人信用情報を確認したうえで、クレジットカードの限度額を減額したり、一時的にキャッシングを完済したり、自動車や家電などのローンを他の金融機関で借り換えてから申し込むなど、審査が通りやすくなるような事前準備を行ってから手続きに入ります。その他、金融機関提出用の離婚協議書や贈与又は売買に関する契約書の作成、不動産の査定などの準備も行います。特に難易度が高い場合は、印象を良くする為の工夫やポイントを絞り込んだレポートの作成まで行います。

特に、離婚絡みの案件は慎重な対応や金融機関とのハ―ドな交渉力が求められ、それによって審査通過率が大きく変わる為、事前準備に十分な時間をかけます。もし、対象となる金融機関がその地域では一つしかなかった場合で、お客様が申し込んだ金融機関がその金融機関だった場合、当センターにご依頼頂いたとしても審査に落ちた記録が残ってしまっている為、事前対策をすることができずお断りさせて頂く場合もございます。審査に落ちた記録が一つもない状態の方が成功確率が高まりますので、出来れば最初からご依頼頂いた方が確実です。